Кредитният инспектор поглежда локацията „Банско“ и с равен тон съобщава: „За съжаление, за този район и тип имот максималният процент на финансиране (LTV) е 60%. Трябва да осигурите останалите 40% плюс разходите сами.“

Внимание: Финансов шок!

Това е моментът, в който много сделки се разпадат още на старта. Купувачът е подготвил 10 000 евро, а се оказва, че му трябват 25 000 евро. В тази статия ще разнищим защо банките третират Банско като „по-високорисков“ пазар и защо изискват от вас двойно или тройно по-голямо самоучастие през 2026 година.

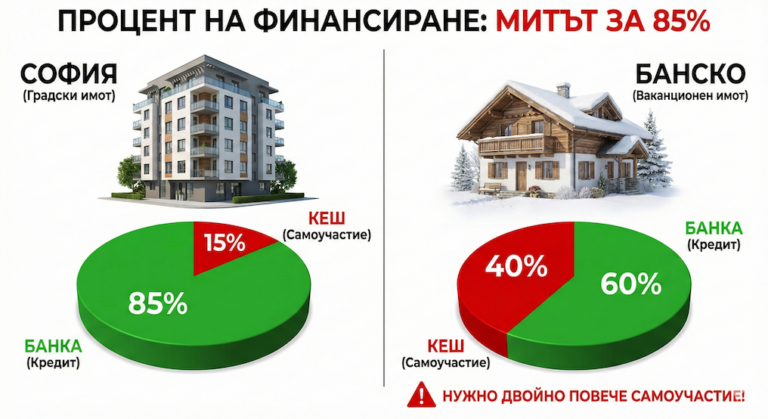

1. Процент на финансиране (LTV): Градски срещу Ваканционен имот

Банковият термин, който трябва да запомните, е LTV (Loan-to-Value) – съотношението между сумата на кредита и пазарната стойност на имота. Ето как изглежда бруталната разлика в цифри:

-

Основно жилище (Голям град)

Банката финансира до 85% – 90%.

Пример: Имот за 60 000 EUR. Банката дава 51 000 EUR. Вие плащате 9 000 EUR кеш.

-

Ваканционен имот (Банско)

Банката финансира между 50% и 70% (в най-добрия случай).

Пример: Имот за 60 000 EUR. Банката дава 36 000 EUR. Вие плащате 24 000 EUR кеш!

2. Защо банката ме кара да плащам повече? (3-те причини)

Не приемайте това лично. Банката не се съмнява във вашите доходи, а в ликвидността на обезпечението. Тя просто управлява своя риск. Ето какво конкретно притеснява банкерите в Банско:

Причина А: Психологията на „Втория дом“

Банковата статистика е безпощадна: Когато едно домакинство изпадне в тежка финансова криза, то спира да обслужва задълженията си в строг ред. Първо се спират плащанията по кредитни карти, после по лизинга на колата, и веднага след това – ипотеката за ваканционния имот. Вноската за основното жилище (където живее семейството) се плаща до последно, на всяка цена.

За банката имотът в Банско е „лукс“, от който вие най-лесно бихте се отказали при проблем. Затова те искат вие да поемете по-голям дял от риска („skin in the game“) още в началото чрез високо самоучастие.

Причина Б: По-ниска и сезонна ликвидност

„Ликвидност“ е скоростта, с която един актив може да се превърне в пари. Ако се наложи банката да ви вземе имота и да го продаде на търг, в София това може да стане за 1-2 месеца. В Банско, въпреки целогодишния поток от туристи и номади, пазарът все още е по-бавен и силно зависим от сезона. Банката се страхува, че ако трябва спешно да продаде апартамента ви през май или ноември, ще трябва да свали цената драстично. Затова те се застраховат, като ви дават по-малко пари.

Причина В: Спецификата на комплексите и таксите

Някои банки поддържат вътрешен „черен списък“ с комплекси в Банско. Ако имотът е в сграда с лоша репутация, неизяснена собственост, огромна такса поддръжка (която прави имота трудно продаваем) или конструктивни проблеми, процентът на финансиране може да падне до 40-50%, независимо колко платежоспособни сте вие като клиент.

Експертен съвет: Как да „излъжете“ системата?

Ако нямате нужното голямо самоучастие (напр. 25 000 евро), но имате добри доходи, съществува един напълно легален и работещ вариант: Допълнително обезпечение. Предложете на банката да ипотекирате имот в голям областен град (на родители или друг ваш имот без ипотека). Когато обезпечението е апартамент в София, Пловдив или Варна, банката може да ви финансира на 100% за покупката в Банско, при това с по-ниска лихва, характерна за жилищен кредит.

3. Реалността: Колко точно пари ви трябват през 2026?

Нека бъдем реалисти и да говорим с конкретни цифри. Ако планирате покупка в Банско тази година, ето какви пари трябва да имате налични „в джоба“ си, преди изобщо да влезете в банката:

| Тип Имот / Статут | Очаквано финансиране (Банка) | Нужно самоучастие (Ваши пари) |

|---|---|---|

| Апартамент в жилищна сграда (Без такса поддръжка, Акт 16) |

до 70% – 75% | 25% – 30% |

| Апартамент в хотелски комплекс (Висока такса, статут Ателие) |

50% – 60% | 40% – 50% |

| Панелен блок (Старо строителство в града) |

50% – 60% | 40% – 50% |

Не забравяйте скритите разходи!

Освен това високо самоучастие, ви трябват още около 5% до 8% от цената в брой за покриване на нотариални такси, местен данък (3% за Банско), брокерска комисионна и такси за вписване. Тези разходи банката никога не финансира!

Заключение

Митът за „лесното и евтино финансиране“ в Банско често се разбива в стената на изискването за високо самоучастие. Ако сте свикнали с либералните условия в София, тук правилата на играта са други. За да купите имот под Тодорка през 2026 г., трябва да сте финансово дисциплинирани и подготвени с по-сериозен собствен капитал.

Това обаче има и своята добра страна – по-голямото самоучастие означава по-малък кредит и съответно по-малка месечна вноска. Това прави много по-реалистично покриването на ипотеката чрез приходи от наем, за което говорихме в предишните ни анализи.

Търсите банката с най-висок процент финансиране?

Не всички банки са еднакви. Ние знаем кои кредитори в момента имат „апетит“ към имотите в Банско и предлагат до 75-80% финансиране при преференциални условия.