Кредитный инспектор, глядя на отделение "Банско", ровным тоном сообщает: „К сожалению, для этого района и типа недвижимости максимальный процент финансирования (LTV) составляет 601 TP3T. Оставшиеся 401 TP3T плюс расходы вы должны предоставить самостоятельно“.“

Внимание: финансовый шок!

Именно в этот момент многие сделки срываются с самого начала. Покупатель подготовил 10 000 евро, но оказывается, что ему нужно 25 000 евро. В этой статье мы объясним, почему банки рассматривают Банско как рынок „повышенного риска“ и почему они требуют от вас... удвоить или утроить франшизу в 2026 году.

1. Процент финансирования (LTV): городская недвижимость и недвижимость для отдыха.

Банковский термин, который вам нужно запомнить, это: LTV (соотношение суммы кредита к стоимости залога) – соотношение между суммой кредита и рыночной стоимостью недвижимости. Вот как выглядит эта разница в цифрах:

-

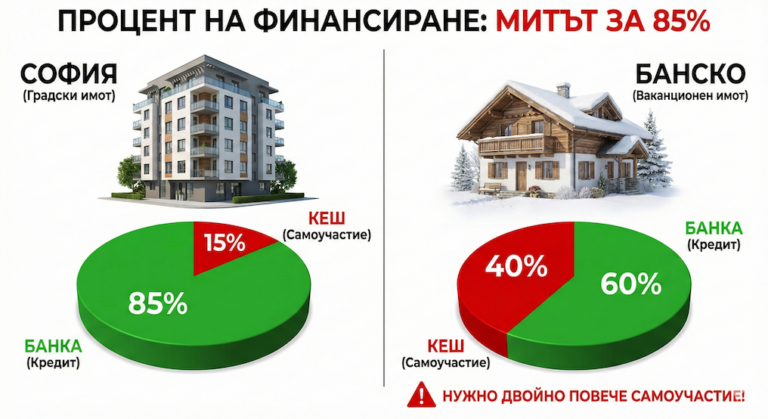

Основное место жительства (большой город)

Банк финансирует до 85% – 90%.

Пример: Недвижимость за 60 000 евро. Банк предоставляет 51 000 евро. Вы платите... 9000 евро кэш.

-

Дом для отдыха (Банско)

Банк финансирует между 50% и 70% (в лучшем случае).

Пример: Недвижимость за 60 000 евро. Банк предоставляет 36 000 евро. Вы платите... 24 000 евро наличные!

2. Почему банк заставляет меня платить больше? (3 причины)

Не принимайте это на свой счёт. Банк не ставит под сомнение ваш доход, а лишь ликвидность залога. Он просто управляет своими рисками. Вот что конкретно беспокоит банкиров в Банско:

Причина А: Психология „второго дома“

Банковская статистика беспощадна: когда домохозяйство оказывается в серьезном финансовом кризисе, оно прекращает выполнять свои обязательства в строгом порядке. Сначала прекращаются платежи по кредитным картам, затем по лизингу автомобиля, а сразу после этого — по ипотеке на загородный дом. Первоначальный взнос за основное жилье (где живет семья) выплачивается до последнего, любой ценой.

Для банка недвижимость в Банско — это „роскошь“, от которой вы с легкостью откажетесь в случае возникновения проблем. Именно поэтому они хотят, чтобы вы с самого начала взяли на себя большую долю риска („рискованные траты“), оформив высокую франшизу.

Причина B: Низкий уровень ликвидности и сезонные колебания спроса.

„Ликвидность“ — это скорость, с которой актив может быть конвертирован в деньги. Если банку нужно забрать вашу недвижимость и продать её на аукционе, в Софии это может произойти за 1-2 месяца. В Банско, несмотря на круглогодичный поток туристов и кочевников, рынок всё ещё работает медленнее и сильно зависит от сезона. Банк опасается, что если ему придётся срочно продать вашу квартиру в мае или ноябре, ему придётся резко снизить цену. Поэтому они страхуются, выплачивая вам меньше денег.

Причина B: Специфика комплексов и сборов.

Некоторые банки ведут внутренний „черный список“ комплексов в Банско. Если недвижимость находится в здании с плохой репутацией, неясным правом собственности, высокими эксплуатационными расходами (что затрудняет продажу) или структурными проблемами, процентная ставка по кредиту может упасть до 40-501 тыс. рупий, независимо от платежеспособности клиента.

Совет эксперта: Как „обмануть“ систему?

Если у вас нет необходимой большой франшизы (например, 25 000 евро), но при этом хороший доход, существует совершенно законный и работающий вариант: Дополнительное обеспечение. Предложите банку заложить недвижимость в крупном региональном городе (вашу родительскую недвижимость или другую вашу недвижимость без ипотеки). Если залогом является квартира в Софии, Пловдиве или Варне, банк может предоставить вам финансирование. 100% для покупки недвижимости в Банско, с более низкой процентной ставкой, типичной для ипотечного кредита.

3. Реальность: Сколько именно денег вам понадобится в 2026 году?

Давайте будем реалистами и поговорим о конкретных цифрах. Если вы планируете покупку в Банско в этом году, вот сколько денег у вас должно быть "в кармане" еще до того, как вы переступите порог банка:

| Тип/статус недвижимости | Ожидаемое финансирование (банк) | Требуется доплата (ваши деньги) |

|---|---|---|

| Квартира в жилом доме (Без платы за обслуживание, Акт 16) |

до 70% – 75% | 25% – 30% |

| Квартира в гостиничном комплексе (Высокая плата, статус ателье) |

50% – 60% | 40% – 50% |

| Панельный блок (Старое здание в городе) |

50% – 60% | 40% – 50% |

Не забывайте о скрытых расходах!

Помимо этой высокой франшизы, вам также потребуется около 5% до 8% Из суммы, указанной при оплате наличными, покрываются нотариальные сборы, местный налог (3% для Банско), брокерская комиссия и регистрационные сборы. Банк никогда не финансирует эти расходы!

Заключение

Миф о „легком и дешевом финансировании“ в Банско часто рушится на пороге требования высокого софинансирования. Если вы привыкли к либеральным условиям в Софии, то здесь правила игры другие. Чтобы купить недвижимость в Тодорке в 2026 году, нужно быть финансово дисциплинированным и иметь более серьезный собственный капитал.

Однако у этого есть и положительная сторона — более высокая франшиза означает меньший размер кредита и, соответственно, меньший ежемесячный платеж. Это делает гораздо более реалистичным покрытие ипотеки за счет арендного дохода, о чем мы говорили в наших предыдущих анализах.

Ищете банк с самой высокой процентной ставкой по кредитам?

Не все банки одинаковы. Мы знаем, какие кредиторы в настоящее время проявляют интерес к недвижимости в Банско и предлагают финансирование по программе 75-80% на льготных условиях.